ОПЕК. Устойчивый рост спроса вне ОЭСР и нефтехимия как один из драйверов

ОПЕК сохраняет наиболее оптимистичный прогноз спроса, ожидая роста на 1,38 млн барр/сут в 2026 г. и аналогичного прироста в 2027 г. Основной вклад внесут не входящие в ОЭСР страны Азии: Китай (+0,20 млн барр/сут), Индия (+0,22 млн барр/сут) и страны Юго-Восточной Азии (+0,27 млн барр/сут). Аналитики картеля подчеркивают структурный характер роста, который будет обеспечен не только транспортным сектором (авиация и автомобильные перевозки), но и нефтехимией. Политика Китая по увеличению переработки нефти в конечный продукт на своей территории продолжит стимулировать спрос на сжиженные углеводородные газы (СУГ) и нафту.

EIA. Умеренный рост на фоне замедления китайской экономики

EIA прогнозирует рост потребления на 1,14 млн барр/сут в 2026 г. и 1,28 млн барр/сут в 2027 г. Агентство связывает ускорение спроса в 2027 г. с оживлением глобальной экономической активности (прогноз роста мирового ВВП – 3,3%). Ключевое расхождение с ОПЕК – оценка перспектив Китая. EIA ожидает существенно более скромного роста спроса в КНР – чуть более 0.2 млн барр/сут в год. Это связано с предположением о замедлении темпов пополнения стратегических резервов, которое EIA рассматривает как важный компонент спроса.

IEA. Умеренный оптимизм на фоне нормализации экономики

IEA в своем январском отчете повысило прогноз роста спроса на 2026 г. до 930 тыс. барр/сут, что на 70 тыс. барр/сут выше декабрьской оценки. По оценкам агентства, в 2025 г. рост спроса составил 850 тыс. барр/сут. Повышение прогноза IEA объясняет тремя факторами:

- восстановлением спроса на нефтехимическое сырье;

- нормализацией экономических условий после «тарифной турбулентности» 2025 г.;

- ожиданием более низких цен на нефть, что стимулирует потребление.

Однако, в отличие от ОПЕК, IEA акцентирует внимание на структурных ограничителях роста:

- субпаритетном росте мирового ВВП,

- повышении энергоэффективности и

- ростом числа электромобилей.

Сравнительный анализ прогнозов потребления нефти

Анализ трех прогнозов выявляет фундаментальное расхождение в оценке эластичности спроса. ОПЕК исходит из инерционного сценария, где промышленная политика Китая и демографические факторы Индии продолжат генерировать спрос вне зависимости от ценовой конъюнктуры. EIA и IEA закладывают в модели фактор постепенного насыщения и замедления, но расходятся в его количественных параметрах.

Все три прогноза могут недооценивать существенный сдвиг в структуре спроса на Ближнем Востоке и в Африке. С конца 2025-начала 2026 наблюдается устойчивый рост спотовых закупок тяжелой сернистой нефти для прямого сжигания в Египте и Пакистане для электрогенерации. По итогам 2025 г., объем таких поставок вырос на 12-15%, и эта тенденция, вероятно, сохранится в 2026-2027 гг. из-за отложенных инвестиций в газовую инфраструктуру.

Кроме того, существует риск недоучета «скрытого» спроса со стороны ВПК стран Азии, Европы и Ближнего Востока в условиях эскалации геополитической напряженности. Увеличение военных бюджетов в Европе и Азии неминуемо ведет к росту потребления авиакеросина и дизельного топлива, что не всегда полностью отражается в стандартных макроэкономических моделях.

Учитывая растущий индекс PMI manufacturing в промышленном секторе Индии и стабильно высокий PMI manufacturing index в Китае, считаем, что потенциал азиатского спроса более высокий, чем предполагают модели EIA и IEA. Однако ОПЕК, излишне оптимистична в отношении 2026 г., не учитывая в полной мере риски рецессии в еврозоне.

Таким образом, наш прогноз предполагает рост спроса в 2026 г. на уровне 1,15–1,20 млн барр/сут (ближе к прогнозу EIA), а в 2027 г. рост на 1,30–1,35 млн барр/сут (ближе к верхней границе прогноза ОПЕК) за счет восстановления промышленности в развитых экономиках и сохранения высоких темпов потребления в Азии.

Прогноз мирового предложения нефти

ОПЕК. Контроль добычи ОПЕК+

ОПЕК прогнозирует рост предложения со стороны стран , не входящих в ОПЕК+, на 0,6 млн барр/сут в 2026 г. (ключевой вклад в рост сделают Бразилия, Канада, США и Аргентина) и еще на 0,6 млн барр/сут в 2027 г. за счет Бразилии, Канады, Катара и Аргентины. Добыча сырой нефти в США, по версии организации, стагнирует в 2026 на уровне 13,3 млн барр/сут и опустится до 13,2 млн барр/сут в 2027 г. Это указывает на структурные ограничения в сланцевом секторе, основным фактором которого является рентабельность добычи при текущих ценах на нефть. Добыча стран ОПЕК+ в декабре 2025 г. увеличилась на 137 тыс. барр/сут, до 42,83 млн барр/сут в рамках решений по квотам добычи (включая объём добычи стран ОПЕК+, не участвующих в добровольном сокращении добычи).

EIA. Ускорение падения добычи в США

EIA прогнозирует, что добыча в США, достигнув пика в 13.6 млн барр/сут в 2025 г., останется практически на том же уровне (падение менее 1%) в 2026 г. и снизится на 2% в 2027 г. до 13,3 млн барр/сут. Причина – устойчиво низкие цены, ведущие к сокращению буровой активности, несмотря на рост производительности скважин. Добыча в континентальной части США в Пермском бассейне, упадет на 170 тыс. барр/сут в 2026 г., и этот спад лишь частично компенсируется ростом добычи на Аляске и в Мексиканском заливе. В глобальном масштабе EIA ожидает роста производства в Бразилии, Гайане и Аргентине на 0,6 млн барр/сут в 2026 г. и еще на 0,4 млн барр/сут в 2027 г.

IEA. Санкции и «плавучие запасы»

IEA дает наиболее пессимистичную оценку баланса, прогнозируя рост предложения на 2,5 млн барр/сут в 2026 г. (до 108.8 млн барр/сут). Агентство подчеркивает, что 60% прироста предложения в 2025 г. обеспечили страны вне ОПЕК+ и эта тенденция сохранится. Однако IEA фокусируется на анализе проблемы «плавучих запасов» – по данным агентства, с конца августа 2025 г. объем нефти в танкерах вырос на 213 млн барр. Среди основных причин:

- санкционная нефть (Россия, Иран, Венесуэла) не сразу находит покупателя;

- увеличение дальности перевозок (Америка – Азия);

- рост экспорта ОПЕК+ на фоне роста квот.

IEA предупреждает, что по мере того, как санкционная нефть начнёт поступать на сушу, цены окажутся под давлением. IEA оценивает накопленный избыток мировых запасов в 2025 г. в 400 млн барр., половина из которых – «плавучие запасы» из санкционных стран.

Сравнительный анализ прогнозов производства нефти

Все три источника сходятся во мнении, что эра активного роста добычи в США завершается. Расхождения в темпах падения (0,1 млн барр/сут у ОПЕК против 0,3 млн барр/сут у EIA) связаны с разными предположениями об эластичности сланцевого сектора к ценам.

Считаем, что прогноз EIA по добыче в США на 2027 г. (13,3 млн барр/сут) наиболее реалистичен. На начало февраля 2026 г. количество активных буровых установок на нефть в США составляет 407, что на 3% ниже среднеквартального показателя (4 кв. 2025 г). При сохранении цен WTI ниже $60 барр. падение числа установок продолжится, поэтому для поддержания добычи американскому бизнесу нужна «встряска» на нефтяном рынке.

Однако IEA справедливо указывает на проблему, которую недооценивают коллеги – лаг между добычей и поставкой. Рекордные объемы нефти в танкерах (213 млн барр.) могут стать миной замедленного действия для рынка. По мере разгрузки этих танкеров во 2 кв. 2026 г., даже при неизменной добыче, мы увидим резкий рост видимых запасов, что окажет сильное давление на котировки.

Ожидаем, что запуск новых СПГ-проектов (Golden Pass, Plaquemines LNG) окажет более мощное попутное влияние на добычу газового конденсата в США, чем закладывают модели EIA и ОПЕК. Это может добавить 100–150 тыс. барр/сут к общему производству жидких углеводородов в США к 2027 г., создав дополнительное давление на рынки.

При этом ключевым фактором неопределенности остается Венесуэла и Иран. IEA оценивает потенциальные потери от санкций против Венесуэлы в 0,6 млн барр/сут. Если администрация США пойдет на смягчение санкционного режима, рынок получит дополнительный объем, что сдвинет баланс в сторону еще большего профицита.

Цены и структура запасов

ОПЕК. Спрос растет быстрее добычи

ОПЕК оценивает баланс через спрос на собственную нефть. В 2026 г. этот показатель составит 43,0 млн барр/сут, а в 2027 г. вырастет до 43,6 млн барр/сут. При текущей добыче ОПЕК+ (около 42,8 млн барр/сут) это создает потенциал для увеличения добычи картелем на 0,8 млн барр/сут к 2027 г. без риска затоваривания. Это сигнал о возможности ослабления квот в будущем.

EIA. «Медвежий» тренд

EIA прогнозирует Brent на уровне $56 за барр. в 2026 г. и $54 за барр. в 2027 г., ожидая роста мировых запасов на 2,8 млн барр/сут в среднем за 2026 г. Агентство видит признаки стимулов для закачки нефти в хранилища, что усиливает давление на цену.

IEA: Профицит как новая реальность

IEA дает наиболее пессимистическую оценку дисбаланса – прогнозируемый избыток предложения в 2026 г. 2,5 млн барр/сут при росте спроса 0,93 млн барр/сут. IEA также указывает, что рекордные объемы «плавучих запасов» сочетаются с исторически низкими запасами в ключевых хабах, что создает иллюзию дефицита.

Заключение

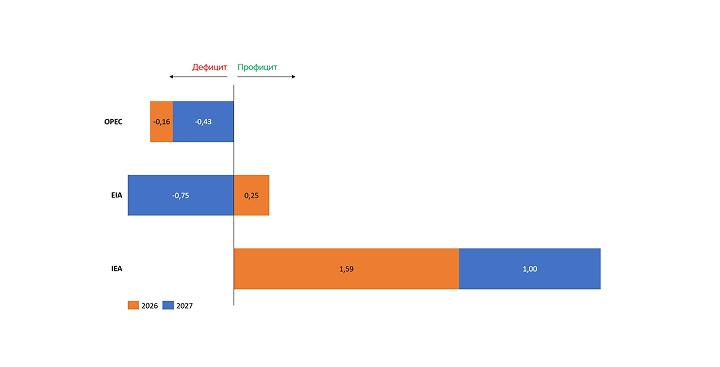

Разброс прогнозов по изменению запасов в 2026 г. – от дефицита в 57 тыс. барр/сут (ОПЕК) до профицита в 372 тыс. барр/сут (IEA). Ключевой недостаток всех трех прогнозов – это недостаточное внимание к проблеме качества «плавучих запасов». 213 млн барр. – это не просто отложенное предложение. Это, в значительной степени, нефть из России, Ирана и Венесуэлы, которая требует специфических мощностей по переработке. Ее поступление на рынок не является линейным процессом и она не может быть мгновенно абсорбирована без соответствующей настройки НПЗ. Это создает риск сегментированного профицита, когда рынок легкой нефти может оставаться сбалансированным, а рынок тяжелой нефти испытывать переизбыток.

С учетом поляризации прогнозов, ожидаем повышенной волатильности. В 1 кв. 2026 г. рынок столкнется с давлением сезонного снижения спроса на нефть и геополитической турбулентности, которая подталкивает нефть наверх. Это может временно поднять Brent выше $75 за барр.

Однако во втором полугодии 2026 г. начнёт сказываться замедление добычи в США и, возможно, корректировка квот ОПЕК+. Наш прогноз предполагает среднюю цену Brent во втором полугодии 2026 г. на уровне $58–$68 за барр.

В 2027 г. рынок войдет в фазу хрупкого равновесия. Рост предложения из Латинской Америки столкнется с падением добычи в США и, вероятно, с усилением геополитических рисков. Базовый сценарий для Brent – коридор в $55–$65 за барр. Вероятность выхода из этого коридора вверх (выше $75) оцениваем в менее 50% и связываем исключительно с эскалацией конфликтов на Ближнем Востоке.

Вывод

Сопоставительный анализ прогнозов трех ведущих отраслевых организаций выявляет отсутствие консенсуса по ключевым параметрам развития нефтяного рынка в 2026–2027 годах.

- ОПЕК представляет сценарий управляемого дефицита, где рост спроса в Азии и приверженность производителей соблюдению квот позволяют картелю сохранять контроль над рынком. Прогноз ОПЕК выглядит чрезмерно оптимистичным и, возможно, носит элемент «сообщения» рынку о намерениях сохранять квоты.

- EIA предлагает сценарий технологической коррекции, где ключевым фактором становится падение добычи в США под давлением низких цен и исчерпание сланцевого потенциала. EIA, вероятно, переоценивает эластичность спроса к ценам и недооценивает способность ОПЕК+ оперативно сокращать добычу.

- IEA рисует наиболее пессимистичный сценарий структурного профицита, акцентируя внимание на проблеме накопленных запасов, особенно нефти в танкерах. IEA, возможно, недооценивает способность рынка абсорбировать эти объемы за счет перенаправления потоков и изменения структуры переработки.